Informatie over sparen van die duurzame mannen van Stan&Wende? Jazeker en wel hierom:

Een aantal banken rekent al kosten als je veel geld op je rekening hebt staan. Meestal is dat 0,5%. Maar vanaf vorig jaar is de beer los: bijna alle banken rekenen nu 0,5% kosten over het saldo boven de € 100.000. En niemand geeft een garantie dat dit straks ook niet gaat gelden voor bedragen minder dan € 100.000. Banken houden dit graag zo stil mogelijk natuurlijk, maar ondertussen is dit de concrete situatie:

Bron: Consumentenbond.

Dat betekent dus het volgende: als jij op een rekening bijvoorbeeld € 150.000 hebt staan, kost je dat 0,5% over € 50.000. Naast de gebruikelijke bankkosten. Naast de vermogensrendementsheffing van minimaal 0,6% (belasting in box 3). En naast de inflatie van gemiddeld 1,4% de afgelopen jaren. Dat is dus per jaar opgeteld minimaal 2,5% aan kosten. Heel concreet: Het bedrag boven de € 100.000, dus in dit voorbeeld € 50.000 kost je minimaal € 1.250 per jaar, ruim € 100 per maand!

De hoogste tijd om eens te kijken wat de 5 belangrijkste voordelen zijn van geld op een spaarrekening hebben staan:

- Je hebt een spaarpot achter de hand voor mindere tijden. Zelfstandigen hebben bijvoorbeeld vaak een bedrag van 6 tot 12 maanden inkomen op een rekening staan.

- Als je ergens concreet voor spaart weet je zeker dat dit bedrag er straks is.

- Je kunt altijd makkelijk aan je geld komen.

- Tot € 100.000 per bank is je saldo gegarandeerd als je bank failliet zou gaan.

- En wat vaak het geval is: mensen durven niet te beleggen met hun geld.

En wat zijn dan de 5 belangrijkste nadelen van (veel) spaargeld?

- Vaak heb je veel meer als buffer achter de hand dan je nodig hebt.

- Ieder jaar wordt je geld minder waard: de afgelopen jaren gemiddeld 1,4% per jaar. Dat betekent dat een saldo van € 100.000 10 jaar geleden nog steeds € 100.000 is, maar feitelijk nog maar € 78.000 waard is.

- Je betaalt minimaal 0,6% tot maximaal 1,6% belasting per jaar.

- Je rente is maximaal ongeveer 0%.

- Boven de € 100.000 betaal je 0,5% kosten per jaar.

OK, helder verhaal: zijn er alternatieven? Jazeker, hier zijn er 5:

- Je haalt je geld van de bank. Slaap lekker…

- Je spreidt je geld over meerdere banken. Dat is steeds meer gedoe, maar het kan nog wel. En als dus ook over lagere bedragen kosten worden gerekend, schiet day ook niet echt op.

- Je zet een gedeelte van je geld heel lang vast in een deposito. Niet bij ons komen klagen als de rente ooit weer omhoog gaat en jij niet bij je geld kunt.

- Je brengt je geld onder bij een meer exotische bank. Garantie meestal tot de voordeur.

- Je gaat beleggen. Yep, het magische woord is gevallen. Kon je op wachten natuurlijk. Toch een heel serieuze mogelijkheid, dus lees even mee of dit voor jou ook wat is.

Ook jij hebt daar natuurlijk al over nagedacht: met een rente van bijna 0% - en nu dus -0,5% - kijk je als snel naar de mogelijkheden van beleggen. Maar ja, daar zitten wel nadelen aan, hier zijn er 5:

- Je kunt al je geld kwijtraken. Soms wel ja. Dat noemen we speculeren.

- Beleggen is eng. Dat gevoel kun je hebben.

- Beleggen is duur. Dat komt inderdaad regelmatig voor.

- De koersen kunnen hard dalen. Klopt, is vorig jaar nog gebeurd: ruim 30%.

- Om goed te beleggen moet je er veel tijd in steken. Dat kan als jij dat wilt.

Nou…dat klinkt allemaal niet zo vrolijk. Dat is waar, we houden je graag met je voeten stevig op de grond. Sta of zit je goed? Lees dan ook even de 5 belangrijkste voordelen van beleggen:

- Beleggen kan van heel voorzichtig tot heel offensief. Dus er is een passende oplossing voor bijna iedereen.

- Als je je geld goed spreidt in beleggingsfondsen, raak je nooit je geld kwijt: want dan zou namelijk de hele wereld failliet zijn.

- Kosten zijn vaak niet hoog: “wij van Stan&Wende” rekenen bijv. maximaal 0,85% per jaar, zonder aan- of verkoopkosten.

- Als je meer dan een paar jaar de tijd hebt is de kans op een positief rendement als snel groter dan een gegarandeerd negatief rendement bij sparen.

- Je kunt je geld echt goed voor je laten werken door te beleggen in duurzame bedrijven: Jij een beter financieel rendement, iedereen een goed maatschappelijk rendement!

Eigenlijk zijn er wel meer dan 5 voordelen, maar ja….

Zo kun je bij Stan&Wende bijvoorbeeld altijd direct je beleggingen zonder kosten verkopen: wel zo handig als je onverwachts toch je geld nodig hebt.

Je kunt ook kiezen voor een gespreide beleggingsportefeuille die past bij jouw persoonlijke beleggingsportefeuille: kost jou geen tijd en zorgt voor de juiste risico-rendementsverhouding.

En natuurlijk kan alles snel en eenvoudig online.

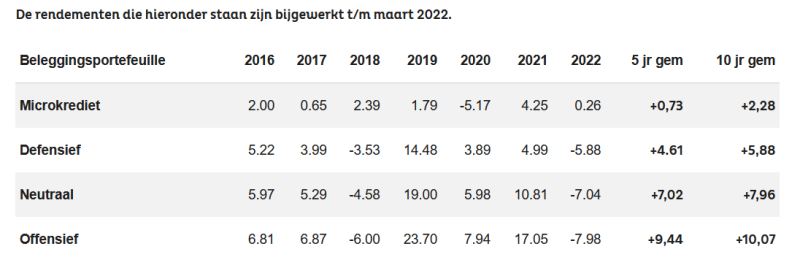

We zorgen trouwens voor prima rendementen. Kijk maar eens naar deze tabel met de rendementen van de afgelopen jaren tot en met maart van dit jaar. En alles is netto, dus de kosten zijn er al vanaf:

Dus waar kies jij voor: gegarandeerd minimaal -2,5% op je spaarrekening? Of toch bewust beleggen?

Wij zijn er wel uit. Sparen doe je voor je vaste buffer en kortetermijn spaardoelen. De rest van je geld ga je goed en duurzaam beleggen. Dat geeft je dubbel rendement. En rust.

Denk er nog maar even over na. We hebben het niet over een zak aardappelen die je koopt. Maar ook niet te lang, want 1 juli is al heel dichtbij.

Bel of mail gewoon even met Wouter of Hubrien: we helpen je altijd graag. Gegarandeerd.